SerbaSerbi Faktur Pajak Digunggung

Faktur Pajak Digunggung Cara Input Faktur Pajak Digunggung dalam eFaktur

Faktur pajak digunggung adalah, dokumen pelaporan pemungutan PPN yang hanya digunakan untuk kegiatan penyerahan barang dan/jasa yang tidak mewajibkan konsumen mencantumkan identitasnya.

Bagaimana Cara Lapor Pajak Digunggung pada EFaktur Klikpajak Mekari KlikPajak

Perbedaan utama antara faktur pajak digunggung dengan faktur pajak digabung adalah, dalam faktur pajak digabung tertera jelas identitas dan tanda tangan pembeli. Dari sifatnya pun sudah jelas berbeda, karena faktur pajak digunggung merupakan kumpulan faktur dari berbagai transaksi penyerahan BKP/JKP kepada banyak pembeli.

Faktur Pajak Digunggung Cara Membuat dan Lapor PPN Digunggung

Faktur Pajak Dipakai PKP PE. Sementara itu Faktur Pajak Digunggung adalah jenis faktur yang tidak diisi identitas pembeli atau nama serta tanda tangan dari penjual. Dalam hal ini faktur pajak tersebut akan dipakai oleh PKP golongan pedagang eceran atau PKP PE. Sehingga sederhananya Anda dapat mengetahui pengertian Faktur Pajak Digunggung.

Faktur pajak digunggung PeaceKanne

5. Faktur Pajak Digunggung. Faktur pajak yang tidak diisi dengan identitas pembeli, nama, dan tanda tangan penjual yang hanya boleh dibuat oleh PKP pedagang eceran; 6. Faktur Pajak Cacat . Faktur pajak yang tidak diisi secara lengkap, jelas, benar, dan/atau tidak ditandatangani termasuk juga kesalahan dalam pengisian kode dan nomor seri.

Memahami tentang Faktur Pajak digunggung YouTube

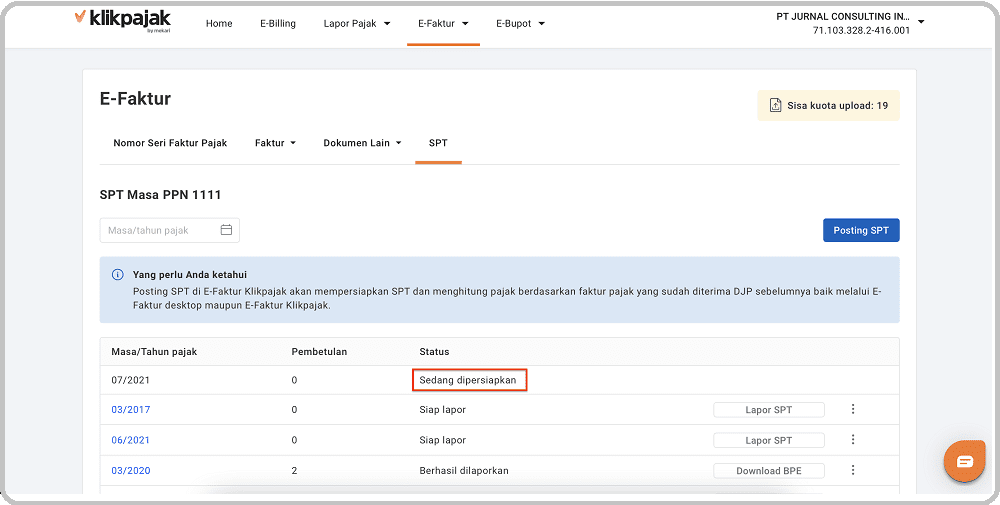

Berikut adalah langkah-langkah lapor pajak digunggung di e-Faktur bagi PKP Pedagang Eceran atau pengusaha retail: 1. Daftar e-Faktur dengan membuat akun pajak online di Klikpajak.id. 2. Masuk atau login pada akun Klikpajak.id, kemudian klik menu "e-Faktur" dan pilih "SPT".

Dasar Hukum Faktur Pajak Digunggung Hukum 101

JAKARTA, DDTCNews - Faktur pajak merupakan dokumen yang wajib dibuat oleh pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak (PKP). Dokumen ini digunakan sebagai bukti bahwa PKP telah melakukan kewajibannya untuk memungut pajak pertambahan nilai (PPN) terutang. Faktur pajak harus diisi secara lengkap, jelas, dan benar sesuai dengan.

SerbaSerbi Faktur Pajak Digunggung

Penerapan faktur pajak digunggung memiliki berbagai manfaat yang signifikan bagi penjual retail. Berikut adalah beberapa manfaat utama yang dapat diperoleh: 1. Efisiensi Administrasi. Dengan menggunakan faktur pajak digunggung, penjual retail dapat mengurangi beban administrasi terkait dengan penerbitan dan pengelolaan faktur pajak. Transaksi.

CARA MEMBUAT FAKTUR PAJAK DIGUNGGUNG mas pri

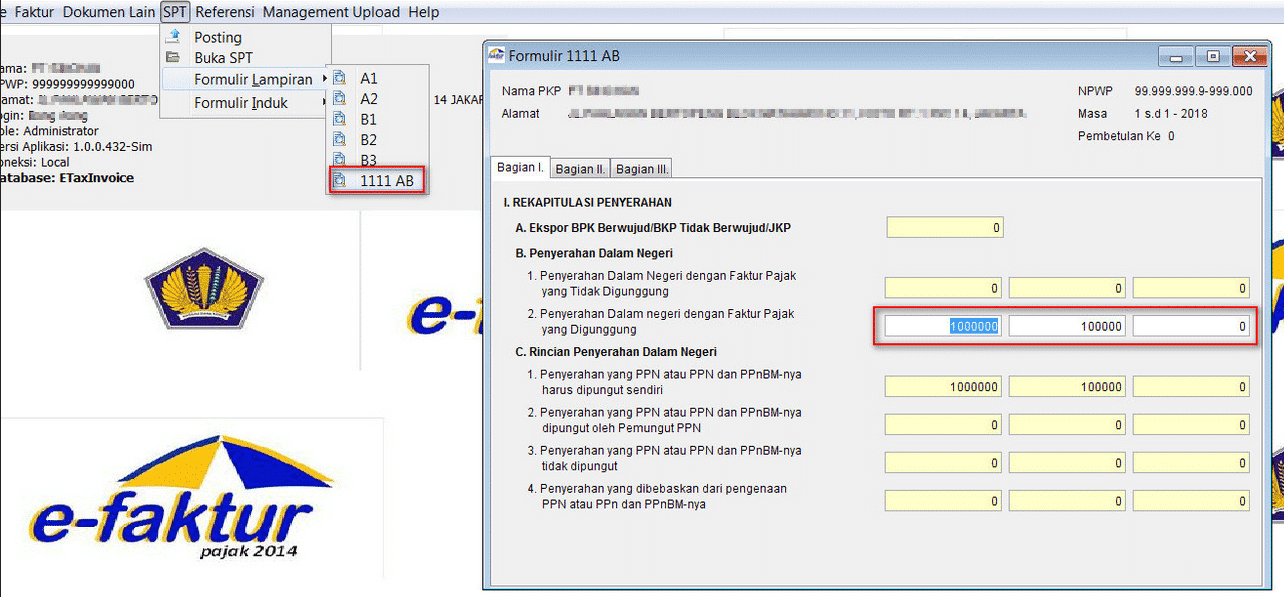

Istilah digunggung terdapat dalam Pasal 7 ayat (1) Perdirjen Pajak Nomor PER-29/PJ/2015 yang menyatakan PKP PE diperbolehkan melaporkan faktur pajak dalam SPT Masa PPN 1111 dengan cara digunggung. Sesuai PER-58/PJ/2020, PKP PE wajib membuat faktur pajak yang paling sedikit memuat 5 informasi berikut: 1. Nama, alamat, dan NPWP yang menyerahkan BKP.

Keterangan Faktur Pajak Digunggung Tax Consulting, Accounting, Business Advisory

FOTO : IST. Faktur Pajak Digunggung Tak Diunggah Tanggal 15. Pajak.com, Jakarta - Sebagaimana diketahui, telah diatur dalam Pasal 18 ayat (1) PER-03/PJ/2022, dikatakan bahwa faktur pajak digunggung atas penyerahan konsumen akhir oleh Pengusaha Kena Pajak (PKP) pedagang eceran bukanlah faktur pajak yang harus diunggah pada tanggal 15.

Keterangan yang Harus Termuat dalam Faktur Pajak Digunggung

Faktur Pajak Digunggung adalah faktur pajak yang tidak diisi dengan identitas pembeli, nama, dan tandatangan penjual yang hanya boleh dibuat oleh PKP Pedagang Eceran; Faktur Pajak Cacat adalah faktur pajak yang tidak diisi secara lengkap, jelas, benar, dan/atau tidak ditandatangani termasuk juga kesalahan dalam pengisian kode dan nomor seri.

Faktur Pajak Digunggung Adalah Homecare24

Dari penjelasan di atas, faktur pajak digunggung dapat diartikan sebagai faktur pajak yang tidak diisi dengan nama/identitas pembeli, serta tanda tangan penjual. Jenis faktur pajak ini digunakan oleh PKP pedagang eceran. Contoh PKP pedagang eceran ini di antaranya adalah, supermarket, minimarket, dan department store, serta usaha sejenis lainnya.

Faktur Pajak Digunggung Cara Input Faktur Pajak Digunggung dalam eFaktur

Lalu, Faktur Pajak digunggung adalah Penjumlahan dari beberapa transaksi dan Faktur Pajak yang tidak diisi dengan nama/identitas pembeli dan tanda tangan penjual. Faktur Pajak jenis ini hanya digunakan oleh Pengusaha Kena Pajak Pedagang Eceran (PKP PE) dan Pengusaha Kena Pajak Pedagang Eceran (PKP PE) tidak perlu melaporkan satu Persatu faktur.

Faktur Pajak Digunggung Cara Input Faktur Pajak Digunggung dalam eFaktur

Ilustrasi. JAKARTA, DDTCNews - Ditjen Pajak (DJP) memberikan penjelasan kepada wajib pajak mengenai ketentuan dalam pembuatan faktur pajak digunggung oleh wajib pajak yang telah dikukuhkan sebagai pengusaha kena pajak (PKP). DJP menyebut PKP dapat membuat faktur pajak digunggung sepanjang penyerahan barang kena pajak (BKP) dan/atau jasa kena.

CARA MEMBUAT SPT PPN DENGAN FAKTUR PAJAK YANG DIGUNGGUNG APLIKASI E FAKTUR 3.0 YouTube

Bentuk faktur Pajak digunggung. DJP tidak mengatur secara spesifik tentang bentuk faktur pajak digunggung. Faktur pajak tersebut dapat berupa bon kontan, faktur penjualan, segi cash register, karcis, kuitansi, atau tanda bukti penyerahan atau pembayaran lain yang sejenis. Faktur tersebut dibuat 2 rangkap (untuk pembeli dan arsip penjual) dan.

Faktur Pajak Digunggung di EFaktur pada Accurate Online

Cara membuat faktur pajak digunggung dalam hal ini adalah tentang cara dalam mengisi keterangan yang ada di dalam pajak PKP Perusahaan Retail. Ketentuan tersebut sudah tertuang jelas di dalam PER-58/PJ/2010 tentang terkait bentuk dan juga ukuran formulir, serta cara mengisi keterangan di dalam faktur pajak untuk PKP eceran.

Faktur Pajak Digunggung Cara Membuat dan Lapor PPN Digunggung

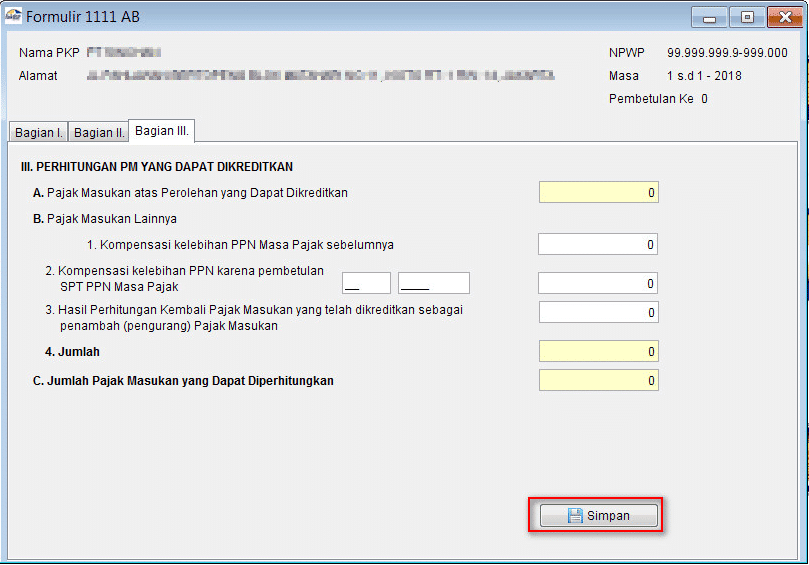

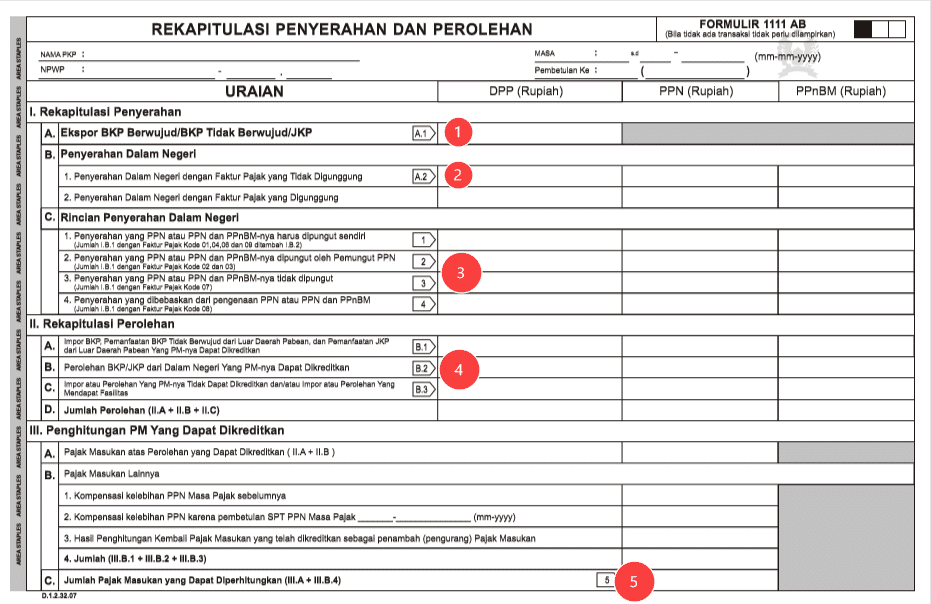

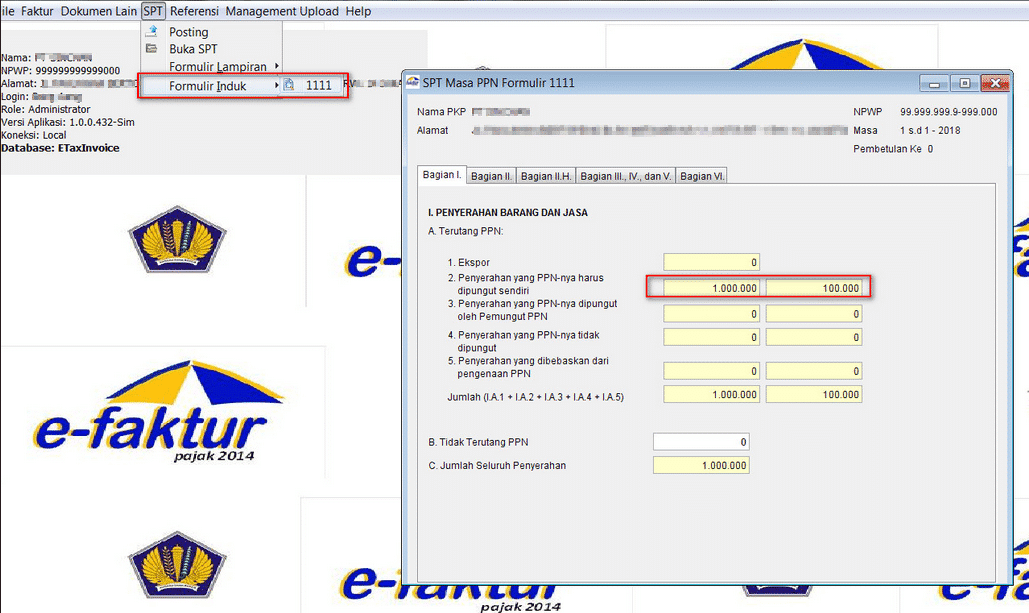

Adapun istilah digunggung tercantum dalam Pasal 7 ayat (1) Perdirjen Pajak Nomor PER - 29/PJ/2015 yang menyatakan PKP PE diperkenankan melaporkan faktur pajak dalam SPT Masa PPN 1111 dengan cara digunggung. Faktur Pajak ini dilaporkan dalam Formulir 1111 AB (Rekapitulasi Penyerahan dan Perolehan pada butir I huruf B angka 2).